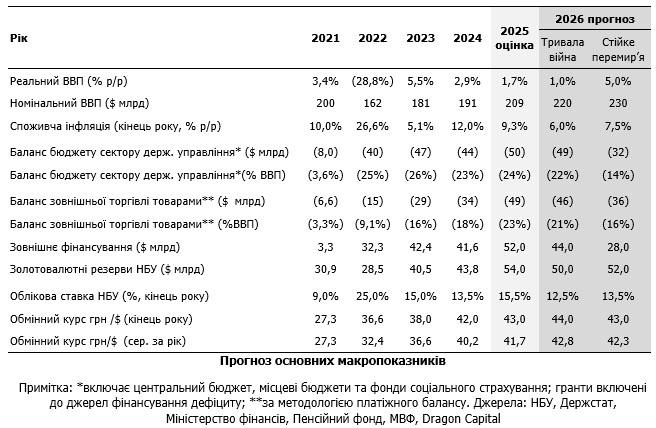

Dragon Capital знизив свій прогноз щодо зростання ВВП України на 2025 рік до 1,7% у зв'язку з ударами по критично важливій інфраструктурі.

Протягом останніх кількох місяців відбулися дві важливі події, які матимуть значний вплив на економічну ситуацію в Україні: фактичне завершення "енергетичного перемир'я" та зміна позиції Європейського Союзу щодо використання заморожених російських активів. У зв'язку з цими подіями ми оновили наші макроекономічні прогнози на 2025-2026 роки, зосередившись на сценарії "тривалої війни", оскільки ймовірність його реалізації значно зросла.

Важливі події, які впливатимуть на економіку

На тлі безрезультатних спроб США схилити росію до мирних переговорів відбулося важливе зрушення у ставленні Євросоюзу до використання заморожених державних російських активів на користь України. Із середини вересня в ЄС активізувались дискусії про можливість створення механізму "репараційного кредиту", забезпеченого знерухомленими російськими активами. Мова йде в першу чергу про 185 млрд євро ($215 млрд), які були заморожені у бельгійському депозитарії Euroclear, проте до механізму зможуть приєднатися й інші країни. Очікується, що частина цієї суми, близько 45 млрд євро, буде спрямована на компенсацію ERA loans, поточного механізму підтримки України, забезпеченого доходами від заморожених активів, а 140 млрд євро "репараційного кредиту" можуть бути доступними вже в першій половині 2026 року.

Хоча деякі країни Євросоюзу все ще ставляться із застереженням до використання російських активів, ЄС прийняв політичне рішення забезпечити Україну достатнім ресурсом в найближчі роки. Зважаючи на це, ми очікуємо, що механізм "репараційного кредиту" буде схвалений до кінця поточного року.

Як ми і прогнозували, український уряд офіційно звернувся до Міжнародного валютного фонду з проханням про нову програму, оскільки чинна чотирирічна програма EFF, започаткована у 2023 році, не передбачає достатнього фінансування на випадок, якщо війна триватиме після 2025 року. Очікується, що нова програма МВФ також буде розрахована на чотири роки і базуватиметься на припущенні, що конфлікт затягнеться до кінця 2027 року. "Репараційний кредит" стане важливою складовою нового пакету міжнародної підтримки України на 2026-2029 роки, обсяг якого, за оцінками Міністерства фінансів, складе від $150 до $170 млрд, і забезпечить повне фінансування нової програми МВФ.

Враховуючи наявні програми зовнішнього фінансування бюджету, такі як кредити ERA та Ukraine Facility, а також за умови, що військова допомога від міжнародних партнерів залишиться на тому ж рівні, ми прогнозуємо, що в період з 2026 по 2029 рік Україні знадобиться виділити від 75 до 95 мільярдів доларів США у вигляді "репараційного кредиту". Решта фінансування, ймовірно, буде витрачена на придбання озброєння в США або на розширення військового виробництва в Європейському Союзі для задоволення потреб України.

Отже, завдяки "кредиту на репарації", у 2025-2026 роках Україна зможе залучити $96 млрд зовнішнього бюджетного фінансування, що є покращенням у порівнянні з попередніми $87 млрд у нашому прогнозі. Це включає $52 млрд у поточному році (без змін) та $44 млрд у наступному (значно більше за раніше очікувані $35 млрд). Незважаючи на свою назву, "кредит на репарації" не створить додаткового боргового тягаря для України, оскільки його повернення відбуватиметься за рахунок репарацій, які сплатить росія.

Іншою важливою подією стало відновлення масованих атак Росії на критично важливі об'єкти інфраструктури України наприкінці вересня. Це призвело до зменшення видобутку газу, нестачі електроенергії, збільшення імпорту енергоресурсів та їх подорожчання для промислових споживачів. Хоча в нашому попередньому прогнозі ми передбачали, що "енергетичне перемир'я", яке тривало з березня цього року, завершиться наприкінці 2025 – на початку 2026 років через відсутність прогресу в мирних переговорах, атаки відновилися значно раніше, ніж ми сподівалися.

У світлі останніх подій, ми внесли зміни до наших макроекономічних прогнозів на 2025-2026 роки, зосередившись на сценарії "тривалої війни", оскільки ймовірність його реалізації значно зросла в останні місяці.

Економічний розвиток

В першій половині 2025 року економіка України демонструвала позитивну динаміку завдяки стабільному споживчому попиту, активізації внутрішнього військового виробництва та досягнутому "енергетичному" перемир'ю. Проте темпи зростання почали знижуватися через втрати в промислових потужностях, виснаження попередніх факторів зростання (такі як макроекономічна стабілізація та відновлення роботи Чорноморських портів) і значний дефіцит робочої сили. З червня на темпи зростання реального ВВП також негативно вплинули затримки у зборі урожаю зернових через несприятливі погодні умови. Таким чином, реальний ВВП зріс лише на 0,8% у річному вимірі в першій половині 2025 року, порівняно з 2,9% у 2024 році та 5,5% у 2023 році.

Відновлення атак Росії на критично важливу інфраструктуру стане основним негативним чинником для економіки в прогнозованому періоді. Однак економічну активність підтримає додатковий бюджетний стимул, що стане можливим завдяки збільшенню зовнішнього фінансування. Згідно з нашим оновленим прогнозом, бюджетний дефіцит державного сектору цього року може досягти рекордних $50 мільярдів і, ймовірно, залишиться на такому ж високому рівні до 2026 року, в порівнянні з попереднім прогнозом, який становив $44 мільярди. Сектор сільського господарства також надасть тимчасову підтримку зростанню реального ВВП у четвертому кварталі 2025 року завдяки пришвидшенню збору врожаю.

Беручи до уваги ці обставини, ми переглянули наш прогноз зростання ВВП на 2025 рік, знизивши його на 0,3 в.п. до 1,7% у річному вимірі. Також, прогноз для 2026 року зменшено на 0,5 в.п., що становить 1,0% р/р. Однак, враховуючи значну невизначеність щодо можливих масштабів руйнувань критичної інфраструктури, ризики подальшого погіршення прогнозу залишаються на високому рівні.

Ми підтверджуємо нашу попередню прогнози щодо зростання ВВП на рівні 5% у річному вимірі у 2026 році, якщо на початку наступного року буде досягнуто стійкого миру. Це зростання зумовлене збільшенням споживчого попиту та відновленням інвестиційної активності на фоні зменшення ризиків безпеки, частковим поверненням біженців і початком процесу відбудови, який підтримуватиметься достатніми зовнішніми ресурсами. На нашу думку, ці позитивні фактори компенсують негативний вплив на економіку, викликаний зменшенням витрат на оборону з державного бюджету.

Інфляційний процес

Протягом останніх місяців очікувалося зменшення річного рівня споживчої інфляції, який у вересні склав 11,9% у річному вимірі, знизившись з 15,9% у травні, після тривалого підвищення впродовж півтора року. Це уповільнення стало результатом зменшення базового тиску, відновлення пропозиції овочів після невдалого врожаю 2024 року, а також стабільних тарифів на електроенергію для кінцевих споживачів, які були підвищені в липні минулого року.

Зменшенню основного інфляційного тиску сприяли завершення впливу торішнього підвищення витрат підприємств на електроенергію, стабільна ситуація на валютному ринку та більш сувора монетарна політика НБУ. Однак різке зростання заробітних плат у приватному секторі на фоні зростаючого браку робочої сили продовжувало стимулювати виробничі витрати.

Ми прогнозуємо, що основний інфляційний тиск зросте в найближчі кілька місяців через нове підвищення витрат бізнесу на енергетичні ресурси та через збільшення державних витрат. Однак у 2026 році цей тиск знову зменшиться, оскільки передбачається стабілізація дефіциту робочої сили, що дозволить уповільнити зростання зарплат у приватному секторі. Враховуючи також високу базу порівняння в сфері сировинних товарів і припускаючи, що тарифи на комунальні послуги залишаться на тому ж рівні, ми очікуємо, що споживча інфляція продовжить сповільнюватися, хоча й більш помірними темпами. На кінець 2026 року ми прогнозуємо, що показник споживчої інфляції знизиться до 6,0% у річному обчисленні (на 0,7 в.п. вище, ніж раніше передбачалося), порівняно з 9,3% у цьому році.

На тлі посилення інфляційних ризиків як з боку пропозиції, так і з боку попиту, нещодавнє рішення НБУ залишити облікову ставку без змін на рівні 15,5% річних та відтермінувати початок циклу її зниження до січня 2026 р. виглядає логічним. Ми бачимо можливість для зниження відсоткової ставки на початку 2026 р., проте не виключаємо можливість подальшого відтермінування цього кроку Нацбанком, якщо інфляційний тиск продовжить посилюватися через суттєвіші руйнування інфраструктури чи інші фактори.

Фінансовий баланс та резерви Національного банку України

Останні місяці принесли несподівані тенденції, серед яких виділяється значне зростання зовнішньоторговельного дефіциту, який досяг історичного максимуму в $35 млрд за дев'ять місяців 2025 року, збільшившись на $12 млрд у порівнянні з попереднім роком. Головним фактором цього розширення стало різке зростання імпорту, яке склало $11 млрд, досягнувши суми в $63 млрд, тоді як експорт зазнав невеликого скорочення до $28 млрд.

Суттєве зростання імпорту було великою мірою зумовлене надходженням товарів, які стали необхідними для воюючої економіки, в тому числі через втрати активів. До них можна віднести зброю, товари подвійного призначення, природний газ, вугілля, інше паливо, енергетичне обладнання та іншу продукцію інвестиційного призначення. За нашими оцінками, за 9 місяців 2025 р. імпорт таких товарів збільшився на $6 млрд р/р до $30 млрд і склав майже половину всього імпорту. Також активно зростав імпорт споживчих товарів, додавши $5 млрд р/р (до $22 млрд), в першу чергу за рахунок збільшення поставок в індивідуальних відправленнях (оціночно +$3 млрд, до $5,2 млрд), які наразі практично звільнені від оподаткування, та активного ввезення автомобілів напередодні завершення дії податкових пільг на імпорт електромобілів з 1 січня 2026 р.

У складі експорту все ще домінують сільськогосподарські продукти, які суттєво впливають на його зміни. Наприклад, протягом перших дев'яти місяців 2025 року експорт аграрної продукції зменшився на 11% у порівнянні з аналогічним періодом минулого року. Це зниження пов’язане з високими показниками на початку 2024 року, затримками відправлень через кібератаку на "Укрзалізницю", а також пізніми термінами збору цього року.

Цього року спостерігається погіршення торговельного балансу, яке супроводжується значним зменшенням відтоку капіталу з приватного сектору — з $8,8 млрд за вісім місяців 2024 року до $1,5 млрд за аналогічний період 2025 року (без урахування впливу переоцінки резервів НБУ). Визначити основну причину зміни цієї тенденції на основі наявних даних досить складно. Серед можливих факторів можна виділити активніше фінансування приватних і державних підприємств міжнародними фінансовими організаціями, зокрема для розрахунків за імпорт газу та енергетичного обладнання; поліпшення репатріації доходів від експорту; а також зменшення непродуктивних відтоків, що стало можливим завдяки цілеспрямованим заходам з боку влади.

Обсяги міжнародної фінансової підтримки, що надходять для забезпечення бюджету, помітно зросли до $29 млрд за перші дев'ять місяців 2025 року, в порівнянні з $24 млрд за аналогічний період 2024 року. Таким чином, незважаючи на рекордний дефіцит у зовнішній торгівлі, резерви Національного банку України залишалися на стабільно високому рівні, досягнувши $44 млрд на кінець вересня, в той час як до початку повномасштабного вторгнення вони складали $31 млрд.

Зберігаючи нашу оцінку обсягів міжнародної допомоги на підтримку бюджету в цьому році на рівні $52 млрд, ми очікуємо зростання міжнародних резервів НБУ до рекордних $54 млрд до кінця 2025 р., трохи вище, ніж наш передній прогноз $52 млрд через переоцінку курсів валют і зростання цін на золото.

Ми прогнозуємо, що зовнішньоторговельний дефіцит знизиться до $45 млрд у 2026 році, порівняно з рекордними $49 млрд у поточному році. Це стане можливим завдяки скороченню імпорту електромобілів, впровадженню імпортозаміщення у виробництві військової продукції, а також перенесенню експорту зернових на наступний рік через затримки в зборі врожаю. Якщо відтоки капіталу з приватного сектору не зростуть суттєво, а міжнародна допомога виявиться більшою, ніж очікувалося ($44 млрд замість $35 млрд), ми підвищили наш прогноз щодо резервів НБУ на кінець 2026 року до $50 млрд, замість попередніх $42 млрд.

Курс валюти

У рамках діючого режиму гнучкого інфляційного таргетування, адаптованого до умов війни, валютно-курсова політика НБУ залишається спрямованою на досягнення цільового рівня інфляції в 5%. Динаміка курсу гривні стосовно долара США регулюється Національним банком України. При формуванні оптимальної траєкторії курсу гривні до долара, НБУ враховує широкий спектр чинників, зокрема ризики, пов'язані зі споживчою інфляцією, очікування населення, стан платіжного балансу, а також коливання курсу долара по відношенню до основних валют на світових ринках, зокрема євро. Водночас Національний банк узгоджує короткострокові зміни курсу з умовами міжбанківського валютного ринку, за винятком окремих угод.

У період з січня по вересень 2025 року Національний банк України зміцнив курс гривні по відношенню до долара США на 1,5%. Це відбулося після значного зниження курсу на 10% у 2024 році. Зміна тенденції, ймовірно, є відповіддю НБУ на високу інфляцію, стабільну ситуацію з платіжним балансом, а також помітне ослаблення долара США проти євро та інших валют. В результаті гривня знецінилась на 9,3% стосовно євро, що дозволило українським товарам зберегти конкурентоспроможність на європейському ринку – основному торговому партнері України.

На нашу думку, в даний момент комплекс економічних чинників, що впливають на позицію Національного банку, свідчить про відносну стабільність курсу гривні щодо долара США. Втрати від атак на критичну інфраструктуру можуть посилити базовий інфляційний тиск, проте золотовалютні резерви НБУ залишаться на рекордно високих показниках, незважаючи на зростання дефіциту зовнішньої торгівлі. Консенсус-прогноз також вказує на те, що слабкість долара США в порівнянні з іншими валютами триватиме.

Ми очікуємо, що до кінця року НБУ дозволить курсу гривні незначно послабитись відносно долара США на тлі сезонного зростання попиту на іноземну валюту, проте буде утримуватись від суттєвої девальвації. За нашим оновленим прогнозом, курс гривні сягне 43,0 грн/дол. США до кінця 2025 р. і 44,0 грн/дол. США до кінця 2026 р., порівняно з 43,5 і 46,0 очікуваними раніше.